Spese di stalla

Sono tutte registrate al 23 gennaio 1941, a chiusura dei conti, e riguardano macinatura di biade, tasse bestiame 1940 (80 lire), acquisto di farine, granturco e granone per le bestie. Spese varie e mediazioni col Guarducci per l'acquisto del bestiame importano L. 155,90. Totale spese stalla lire 1080,9.

Spese poderali

Queste spese si riferiscono al bollo del carro (12,80), acquisto di solfato di rame, calce bianca, zolfo, arseniato di calcio, pali da viti, semi bietole e trifoglio, sale pastorizio e cianamide (fertilizzante). Di perfosfato, concime minerale per le colture cerealicole, ne vengono acquistati 20,10 quintali con un costo di lire 729,60. Si acquistano anche tre stolli di cipresso a 80 lire. Totale spese poderali Lire 1.723,35.

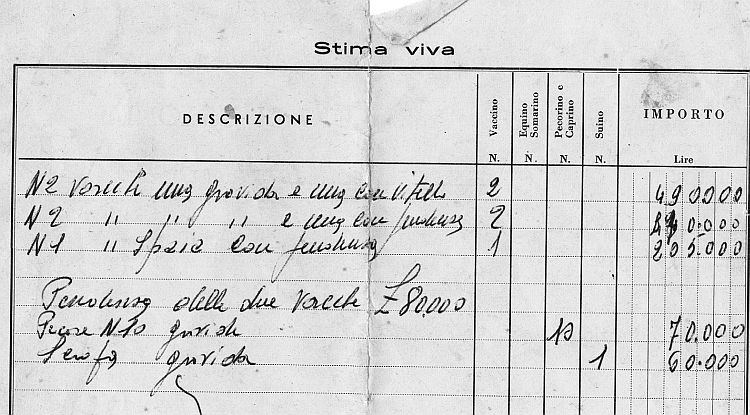

Conto di Stalla - Dare (Riferito alle spese sostenute).

Vengono segnate in questa colonna le spese di acquisto del bestiame di ogni tipo. All'inizio della gestione vi è incluso l'importo delle stime morte che abbiamo visto assommare a 3.406 lire. Tutto il movimento si ha dall'aprile 1940 alla fine di quell'anno e comprende:

Compra due buoi a Geggiano (1 aprile 1940): L. 7.200;

Compra una vitella a Lilliano: L. 1.300;

Compra un vitello dal Sollazzi: L. 1.350;

Compra 4 suini da Tasselli: L. 1.100;

Compra una vitella al Caggio: L. 1.375;

Compra un vitello dal prete del Poggiolo: L. 2.050.

Il 26 gennaio 1941, per scarico di quintali 1 di carne a terzi - L. 81,40.

Conto di stalla - Avere

Comprende la registrazione di incassi per la vendita del bestiame:

Vende 1 vitello a Ponticelli: L. 1.500;

Vende un vitello a Gelasio: L. 1.800;

Vende una vitella a Tacconi: L. 2.075;

Vende 2 buoi a Bindi (20 gennaio 1941): L. 8.800;

Vende 3 suini a Tasselli: L. 2.243,60;

Per tre quintali e mezzo di fieno venduto al padrone: L. 157,50;

Venduto fieno al Nencioni a forfait: L. 90;

Vende 1 suino a sé medesimo di Kg. 78 a 7,70 Lire (peso morto): L. 600,50.

A chiusura conti vi viene riportato in questa colonna il totale delle stime morte considerato in lire 3.406, come a inizio annata.

Conto corrente del mezzadro - Dare

Prima di tutto si deve precisare che la caparra di lire 500 pagata dal Losi al momento dell'accordo, e restituita all’entratura, viene conteggiata nel Dare e nell'Avere e quindi si annulla. Si registrano inoltre:

123,75 lire ricevute per fieno venduto a diversi, della sua meta, facenti parte del conto stime;

Per la sua metà assicurazione infortuni: L. 6;

Per il suino macellata di suo uso: L. 600,50;

Per la sua quota di contributi unificati 1940: L. 166,50;

Per metà assicurazione raccolto dei covoni: L. 11,70;

Per metà sua quota assicurazione incendi, foraggi e bestiame: L. 10;

Per molende di q 0,67 di olio a lire 32 il q: lire 21,40.

Per la sua metà delle spese poderali: L. 861,67.

Totale Dare (debito) Conto Corrente mezzadro lire 2.301,52

Conto corrente del mezzadro - Avere

Si calcolano a fine annata tutti quei piccoli benefici previsti dai patti:

Per abbuono illuminazione stalla: L. 30;

Per abbuono piccoli attrezzi: L. 50;

Per abbuono di due carri: L. 80;

Per abbuono provviste di acqua: L. 30;

Per abbuono del 15% sulla metà del suino: L. 45 (era stato valutato 600 lire);

Per opere e giogature fatte durante l'annata (per la fattoria): L. 269,20;

Per la sua metà del conto stalla (attivo): L. 964,65.

Totale Avere Conto Corrente mezzadro lire 1.968,85. Resta quindi un debito per il colono di lire 332,67.

Analizzando i conti per meglio comprendere come siamo arrivati a questo risultato ricordiamo che la parte attiva sia quella passiva sono divise a metà tra conduttore e colono. Le spese poderali sono addebitate per metà al Dare del Conto corrente del mezzadro, mentre le spese di stalla sono inserite totalmente a chiusura conti nella colonna del Dare del Conto Stalla.

La differenza attiva del Conto stalla viene per la sua metà attribuita al colono nel Conto corrente nella colonna Avere.

Ora, preso atto del debito che verrà riportato nei conti dell'anno successivo ci possiamo chiedere che cosa abbia sostentato la famiglia del contadino. Abbiamo visto che ha ammazzato un suino, ha il suo orto, il pollaio per qualche gallina lessa e uova, qualche conigliolo per il treccolone. Inoltre ha raccolto olio e vino probabilmente venduti in parte, infine, ha raccolto il grano dopo una semina di 534 kg di seme. Si presume abbia avuto di sua parte circa 22/23 q e di questi una decina li abbia venduti all'ammasso incassando una sommetta da tenere da parte ma soprattutto da impiegare per le spese personali, familiari e poderali. A fine anno c'era rimasto veramente poco in cassa.

Il libretto del 1940 rimane in uso fino al 1945, quando si stampano libretti da parte della Federterra che entrano nell'uso comune di tutti i mezzadri. L'impaginazione è diversa, non più a colonne multiple, ma ogni pagina si riferisce ad un solo argomento: Consistenza del bestiame; Stima viva; Nascite bestiame; Acquisti bestiame; Nascite bestiame; Spese poderali in genere; Semente raccolte; Abbuoni poderali e riepilogo delle partite per il saldo. Cambiano le pagine, ma il criterio di registrazione è sempre lo stesso e più o meno le voci sono quelle esaminate nel 1940. L'innovazione però appare poco pratica e dopo pochi anni si ritorna all'impaginazione precedente basata sulle colonne del dare e dell'avere.

Nel consuntivo di fine anno per i Losi si alternano periodi di credito a quelli di debito, raggiungendo la cifra più alta nel 1958 con un debito del Losi di 203.000 lire. Debito poi completamente annullato perché il conto sarà attivo tre anni dopo.

Pur senza dilungarci ulteriormente sui libretti colonici è interessante riportare anche i dati riferiti al 1936/37 e 1939/40 di un altro podere, sempre della fattoria Castellare - Larginano, ossia del podere di Gaggiola col mezzadro Sallustio Sestini e la sua numerosa famiglia. Gaggiola è molto più grande dell'Arginanino e di conseguenza presenta maggiori movimenti, soprattutto nella stalla, e conti più alti nella gestione del podere. Il saldo per il colono nell'annata 1936 presenta un attivo di 6.219 lire, mentre l'annata 1939 chiude in debito di 8.524 lire. Se nel 1936 per le stime vive e morte non è stato applicato l'accordo detto del Conferimento ecco che ciò avviene nel 1940 e così il contadino di Gaggiola si trova debitore per una grossa somma essendogli state addebitato la metà del bestiame del quale ora è comproprietario. Infatti il suo debito di conto corrente è di lire 2.964,38, mentre il debito per il saldo conto conferimento del bestiame è di lire 5.560, per il totale suddetto. Come previsto dai Patti, un padrone maligno lo avrebbe ridotto alla fame privandolo dei raccolti, perche i detti patti davano la possibilità di rivalsa al proprietario.

Paragrafo successivo

Conclusioni

Inizio pagina

Vai all'Indice dei Capitoli